Adósságok – csökkentsük és tartsuk kézben!

Hogyan válhat a hitel megtakarítássá?

Egy hitel törlesztése minden esetben megterheli a családi kasszát. Nem mindegy azonban, hogy pénzügyi lehetőségeinkhez illeszkedően vállaltuk-e a törlesztési terhet, vagy ennek teljesítése túlzott terhet jelent. Hogyan tarthatjuk kézben hiteltartozásainkat? Mely termékek igényelnek különös körültekintést és megszabadulhatunk-e a drágább adósságtól?

Elkerülhető vagy nélkülözhetetlen?

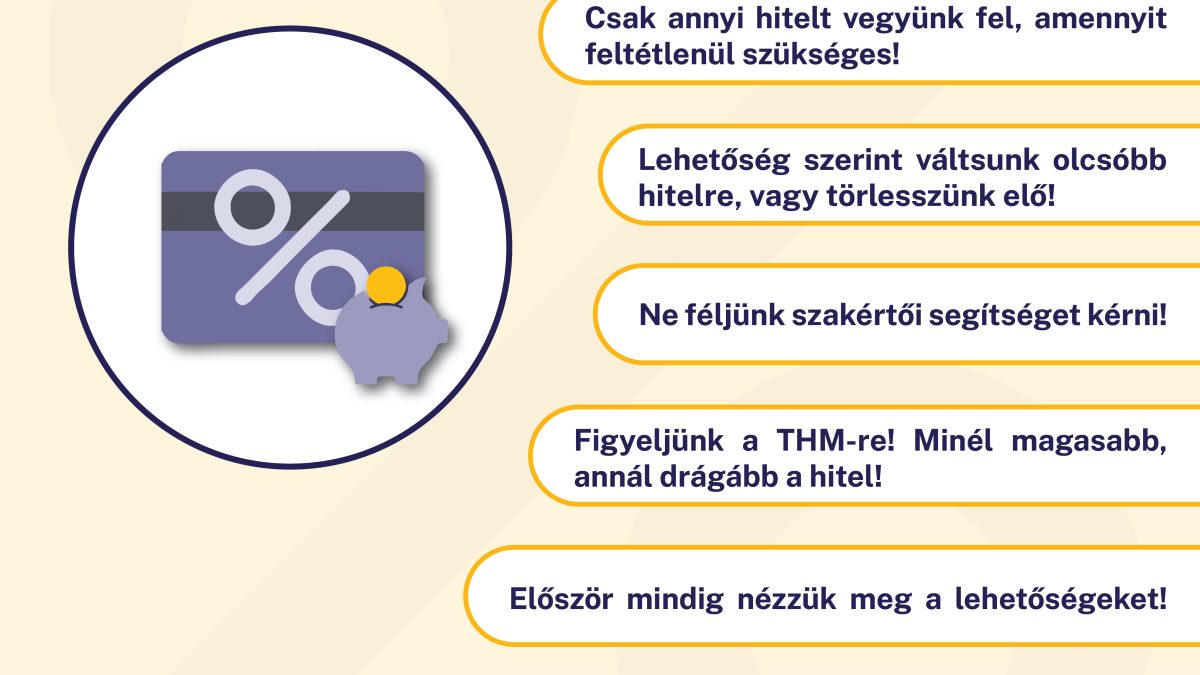

Csak annyi hitelt vegyünk fel, amennyi feltétlenül szükséges!

Hitelfelvétel előtt mindig gondoljuk át, hogy

- valóban szükségünk van-e a megvásárolni kívánt termékre/szolgáltatásra, vagy épp valós-e a hitellel elérni kívánt célunk? Nem mindegy, hogy valamit akarunk, vagy szükségünk van rá!

- Számolnunk kell azzal is, hogy milyen mértékű terhet bír el háztartásunk – tervezzük be a várható törlesztőrészletet havi rendszeres kiadásaink közé! Halasztható vásárlás esetén próbáljuk pénzügyi tervezéssel, takarékossággal összegyűjteni a hiányzó fedezetet.

A hiteleknél olyan összeget költünk el, mellyel jelenleg még nem rendelkezünk, azaz időben előre hozzuk a vásárlásunkat. Hitelfelvétellel lényegében előre elköltjük a pénzünket. Ezzel a jövőben kevesebb lesz a szabadon felhasználható jövedelmünk, hiszen annak egy részét törlesztésre kell fordítanunk. Ráadásul a kölcsön igénybevétele a fizetendő kamat és egyéb díjak miatt további kiadásokkal is jár.

Nézzünk egy példát:

| Hitelösszeg | 600.000.- Ft |

| Teljes hiteldíj mutató (THM) | 22,96% |

| Futamidő | 60 hónap |

| Havi törlesztőrészlet | 16.180.- Ft |

| Összesen visszafizetett összeg | 970.800.- Ft |

| Mennyibe került a hitel | 370.800.- Ft (az eredeti hitelösszeg 61,8%-a) |

Ezért hitelfelvétel előtt általában érdemes előre, célzottan takarékoskodni, és a lehető legnagyobb „önrészt” összegyűjteni, mivel így jelentősen csökkenthető a szükséges hitelösszeg, valamint a kapcsolódó banki költségek (kamatok, díjak) mértéke. Ráadásul egy alacsonyabb törlesztőrészlet kevésbé terheli meg a családi kasszát, így kisebb eséllyel esünk késedelembe.

Drágább és olcsóbb hitelek? Legyünk óvatosak a drága hitelekkel!

A különböző hitelek költségei nagymértékben eltérhetnek! Az első lépés a hitelfelvétel céljának meghatározása. Amennyiben ezt pontosan meghatároztuk, könnyebben találunk hozzá megfelelő hitelt is. A havi vásárlási kiadások finanszírozására lehet, hogy első ránézésre egy hitelkártya gyors és kényelmes megoldásnak bizonyul, de hitelkártyánk használatakor sem a saját pénzünket költjük. Ráadásul a hitelkártya az egyik legdrágább hitel, melynek teljes költsége akár 40-50% körüli is lehet! Sok esetben egy folyószámlahitel vagy épp egy áruhitel jóval olcsóbb megoldást jelenthet.

Hasonlítsuk össze az ajánlatokat, tájékozódjunk a minősített fogyasztóbarát konstrukciókról!

Amennyiben pénzügyi céljaink eléréséhez mindenképp hitelfelvétel szükséges, a döntés előtt vizsgáljuk meg és hasonlítsuk össze több intézmény ajánlatát az MNB hitel- és lízingtermék összehasonlító oldalának segítségével.

Vegyük számításba az MNB által ajánlott Minősített Fogyasztóbarát Személyi Hiteleket, melyek a piaci viszonyokhoz képest kedvezőbb feltételekkel érhetőek el. Míg a jelenlegi piaci ajánlatok között találhatunk olyan hitelkártya-terméket, amelynek teljes hitelköltsége (THM) 50% feletti, egy Minősített Fogyasztóbarát Személyi kölcsön THM maximuma 20% alatt marad.

Váltsunk olcsóbb hitelre, vagy törlesszünk elő, ha lehetséges!

Hitelünk törlesztőrészletének csökkentésével megtakarításokat is képezhetünk. Hogyan? Tegyük fel, hogy háztartásunk költségvetésébe belefér egy 45.000 forintos havi hiteltörlesztés. Ezt a törlesztőrészletet azonban egy kedvezőbb hitelre történő kiváltással lecsökkenthetjük havi 38.000 forintra, vagyis a családi kasszában marad havi 7.000 forint (éves szinten 84.000 forint). Ezt az összeget megtakarításaink gyarapítására fordíthatjuk.

Kitől kérhető független, szakértői segítség?

Az ajánlatok között kiigazodni, megtalálni a megfelelőt és még spórolni is ezzel – nem könnyű feladat. A kalkulátorokon és tájékoztatókon túl személyes tanácsadásért fordulhatunk az MNB Ügyfélszolgálatának munkatársaihoz, valamint a vármegyeszékhelyeken működő Pénzügyi Navigátor Tanácsadó Irodahálózat (PNTI) szakértőihez. A havi szinten megspórolt néhány ezer forint éves szinten már hozzájárulhat egy könnyebb iskolakezdéshez, vagy egy gondtalanabb karácsonyhoz.

{kind=link}

{kind=link}

{kind=link}